Küresel Kozmetik Pazarı Büyürken Türkiye Payını Arttırıyor

Dr. S. Armağan VURDU

İstanbul Maden ve Metaller İhracatçı Birlikleri (İMMİB) Genel Sekreteri

Küresel ticarette kozmetik sektörü artık sadece prestij markaları ve büyük mağaza raflarıyla anlatılabilecek bir alan değil. Bugün bu sektör; dijital satış kanalları, pazara hızlı çıkış, bölgesel tedarik zincirleri ve sabundan şampuana, cilt bakımından deodoranta, parfümden uçucu yağlara kadar uzanan çok geniş bir ürün yelpazesiyle şekilleniyor. Bu tablo içinde Türkiye’nin ihracat performansı da son yılların en dikkat çekici hikayelerinden biri olarak öne çıkıyor.

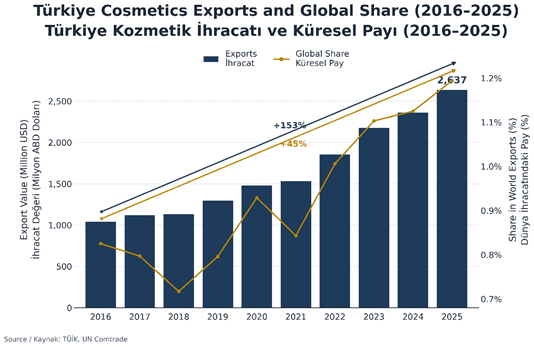

TÜİK’e göre Türkiye’nin kozmetik ihracatı 2016’da 1,04 milyar dolar seviyesindeyken 2025’te 2,64 milyar dolara çıktı. Bu da yaklaşık yüzde 153’lük bir artışa işaret ediyor. Aynı dönemde Türkiye’nin dünya kozmetik ihracatındaki payı da yüzde 0,8’den tahmini yüzde 1,2’ye yükseldi. Yani Türkiye yalnızca büyüyen pazarı takip etmedi; o pazardan neredeyse yüzde 50 daha büyük bir pay da aldı.[1]

Üstelik bu başarı küresel kozmetik sektörünün hızlı büyümesi ve rekabetçi doğasına rağmen gerçekleşti. ITC istatistiklerine göre dünya kozmetik ihracatı 2016’da 126 milyar doların üzerindeydi. 2024’te bu rakam yaklaşık 210 milyar dolara ulaştı, 2025 toplamının ise 220 milyar doların biraz üzerine çıktığı tahmin ediliyor. Fransa yaklaşık 29,8 milyar dolarlık ihracatla açık ara liderliğini sürdürüyor. Almanya 15,1 milyar dolarla onu izliyor. Güney Kore, İtalya ve Çin ise 10 ila 12 milyar dolar bandında yer alıyor. Polonya 7,6 milyar dolarla güçlenen bir orta ölçekli tedarikçi görünümü verirken, BAE de hızlı yükselişini sürdürerek 2024 itibarıyla 7,48 milyar dolara ulaşıyor. Bu tabloya bakıldığında Türkiye henüz en üst ligde yer almasa da küresel rekabette dikkate alınması gereken bir oyuncu.

Asıl dikkat çekici noktalardan biri, Türkiye’nin nasıl büyüdüğü. İhracat sepeti, tek bir yıldız ürüne dayanan bir yapıdan çok, geniş tabanlı bir sektöre işaret ediyor. 2025’te en büyük iki kalem 305 milyon dolarla kokulu karışımlar ve 304 milyon dolarla kalıp sabunlar ya da benzeri sabun ürünleri oldu. Bunları 237 milyon dolarla parfümler, 232 milyon dolarla cilt bakım ve güzellik ürünleri, 194 milyon dolarla diğer saç bakım preparatları izledi. Bir başka büyük kalem de 193 milyon dolarla gıda ve içecek sanayisinde kullanılan kokulu karışımlar oldu. Bu da kozmetik sepetinin sadece doğrudan tüketiciye yönelik güzellik ürünlerinden oluşmadığını; koku, aroma bağlantılı sanayi girdileriyle temizlik ve bakım ürünlerini de kapsadığını gösteriyor.

[1] Bu yazıda kozmetik sektörü; sabun ve temizlik ürünleri, koku verici ürünler ve parfümler, güzellik ve cilt bakım ürünleri, saç bakım ürünleri, ağız-diş bakım ürünleri ile tıraş, deodorant ve diğer kişisel bakım ürünlerini kapsayacak şekilde ele alacağız.

Daha geniş kategorilerden bakıldığında Türkiye’nin gücü özellikle sabun ve temizlik ürünlerinde belirginleşiyor. Bu grup toplam sepetin yaklaşık yüzde 23’ünü oluşturuyor. Koku karışımlarının payı yüzde 19’a yaklaşıyor. Saç bakım ürünleri yaklaşık yüzde 15’lik bir ağırlığa sahip. Parfümler ile cilt bakım ve güzellik ürünleri ise ayrı ayrı yüzde 9 civarında seyrediyor. Bu yapı Fransa’daki gibi lüks tüketime dayalı bir ihracat modelinden çok daha erişilebilir fiyatlı, sık ve tekrar eden satın alma davranışına hitap eden, kitlesel ve orta segment ürünlerde güçlü bir rekabetçiliği yansıtıyor. Aynı zamanda koku bağlantılı üretimde de Türkiye’nin ağırlık kazandığını ortaya koyuyor.

Bu durum coğrafi dağılımda da açıkça görülüyor. Türkiye’nin 2025’te en büyük pazarı 196 milyon dolarla Irak oldu. Ancak asıl dikkat çeken, yakın bölge pazarlarıyla gelişmiş tüketici pazarları arasında kurulan dengenin giderek güçlenmesi. ABD 186 milyon dolarla Irak’a yaklaşmış durumda. Rusya 166 milyon dolarla öne çıkarken, Birleşik Arap Emirlikleri 145 milyon dolara, Hollanda ise 138 milyon dolara ulaşıyor. Bunları İran, Azerbaycan, Birleşik Krallık, Fransa ve Almanya takip ediyor. İlk on pazar birlikte değerlendirildiğinde, Türkiye’nin 2025 kozmetik ihracatının yaklaşık yarısını oluşturuyor.

Bu tablo Türkiye’nin rekabetçi kimliğine dair önemli ipuçları veriyor. Türkiye bir yandan yakın coğrafyasında lojistik avantaj, ticari yakınlık ve pazar bilgisi sayesinde güç kazanıyor. Öte yandan yalnızca komşu pazarlara sıkışmış bir yapı da sergilemiyor. ABD, Hollanda, Fransa, Almanya ve Birleşik Krallık gibi ülkelerin başlıca pazarlar arasında yer alması, Türkiye’nin daha yüksek gelirli ve daha talepkâr pazarlarda da kendine alan açabildiğini gösteriyor. Diğer taraftan BAE, Suudi Arabistan, Ürdün ve Mısır gibi Körfez ve yakın çevre pazarlarında hızla artan satışlar da bölgesel talebin hala güçlü bir büyüme motoru olduğunu ortaya koyuyor.

Bu çok katmanlı pazar yapısı, küresel ölçekte dağıtım kanallarında yaşanan dönüşümle birlikte değerlendirildiğinde daha anlamlı hale geliyor. NielsenIQ verilerine göre, 2025’in üçüncü çeyreğine kadar olan son 12 ayda küresel güzellik ürünleri satışları güçlü artışını sürdürdü. Değer bazında büyüme küresel ölçekte yüzde 10 oldu. Afrika ve Orta Doğu’da yüzde 16, Latin Amerika’da yüzde 14, Asya Pasifik’te yüzde 14, Kuzey Amerika’da yüzde 10, Doğu Avrupa’da yüzde 8 ve Batı Avrupa’da yüzde 4 artış görüldü. Daha da önemlisi, büyümenin önemli kısmını dijital ticaret sürüklüyor. Çevrim içi satışlar yüzde 18 artarken, geleneksel fiziksel kanallardaki artış yüzde 3’te kaldı. NielsenIQ’nun bölgesel satış kanalı görünümü bu dönüşümü daha da netleştiriyor. Kuzey Amerika’da TikTok Shop ve Amazon ivme kazanırken eczane ve drugstore kanalları zayıflıyor. Avrupa’da indirim marketleri güçlenirken doğrudan tüketiciye satış modelinin temposu düşüyor. Latin Amerika’da eczaneler öne çıkıyor. Çin’de ise TikTok’un yerel versiyonu olan Douyin üzerinden satışlar yüzde 44 büyürken büyük mağaza ve AVM kanalları zayıflıyor. NielsenIQ ayrıca küresel tüketicilerin yüzde 22’sinin en az bir ürünü TikTok Shop üzerinden satın aldığını belirtiyor.

Türkiye açısından bu küresel arka plan oldukça anlamlı. Üretim derinliği artan, orta segmentte çeşitlenmiş bir ürün tabanına sahip ve bölgesel erişim gücü bulunan bir ülke, artık tek bir perakende modeline bağlı olmayan güzellik ekonomisinde avantajlı bir konum yakalıyor. Fırsat sadece daha fazla sabun, şampuan ya da deodorant ihraç etmekten ibaret değil. Cilt bakımında daha ileri gitmek, koku sistemlerinde güçlenmek, katma değeri yükseltilmiş kitlesel ürünlerde pay almak, private label üretimi geliştirmek ve dijital destekli marka inşasını hızlandırmak da bu fırsatın bir parçası.

Yine de rekabetin sert olduğu açık. Fransa hala premium güzellik segmentinin tartışmasız lideri. Güney Kore yenilik odaklı cilt bakımı ve güzellik kültürüyle güçlü bir ivme yakalamış durumda. Almanya ve İtalya hem sanayi hem de marka gücüyle sağlam konumlarını koruyor. Çin ölçeği artan bir sofistikasyonla birleştiriyor. Polonya Avrupa’nın en dinamik üretim üslerinden biri haline geliyor. Birleşik Arap Emirlikleri ise ticaret merkezi rolünü olağanüstü bir hızla büyütüyor. Bu yüzden Türkiye’nin önündeki mesele yalnızca büyümek değil; nasıl büyüyeceğini de netleştirmek. Bölgesel bir hacim tedarikçisi mi olacak, esnek bir üretim üssü mü, markalı bir ihracatçı mı, yoksa bunların birleşimi mi?

Bugün gelinen noktada yön oldukça net. Son on yılda Türkiye’nin kozmetik ihracatı ve küresel payı hızlı bir yükseliş gösterdi. Erişilebilirlik, hız, kanal çevikliği ve bölgesel çeşitlenmeyle şekillenen bir güzellik pazarında bu gelişme küçük ya da geçici değil. Tam tersine, Türkiye’nin tüketim malları ticaretinin en hareketli ve en hızlı dönüşen alanlarından birinde giderek daha etkili bir oyuncuya dönüştüğünü gösteriyor.